|

��ũ����¼���� �ƽ���������

7��1�գ��ֻ��ƽ���1780��Ԫ/��˾����2013�����������ˮƽ���ƽ���Ϊ�����ʲ�����2020�������ȫ�;��ô�Χͣ���У���������ȴַ����ʲ��ij������档

7��3�գ�����6�¼������ũ��ҵ�˿�¼������480���ˣ�����ʷ�¸ߣ�����Ԥ�ڵ�����300���ˣ�6��ʧҵ��Ϊ11.1%�������ڶ����»��䣬����Ԥ�ڵ�12.3%�����ջƽ�Ȼ�����һ�Ȼس����ٴ�ת�ǣ���ũ���ݶ��г�����Ӱ��Ƚϴ��Dz���Ӱ��ƽ��г��ڵķ���

����ŷ�������������⣬�������������ƽ���������������θ߷��Ѿ�����ü�ޣ��ƽ���������̴棬�ƽ�ETP�ֲ���������ʷ��λ��ŦԼ��Ʒ�������ƽ��ڻ�����ͷ����������������ӡ֤����һ�㡣

��ֹ��7��3�գ������ۼƲ���277.8������5.4���������쳬5��ȫ����������������20����Ծ��ú�����Ӱ����ںܴ�ȷ���ԡ���Ȼ�и�����ʽ��������յĻƽ�

ֻҪ����û�г�����ʧ���ƽ�����ɻ��ñ��������֧�֡������������ƵĽ����Լ�ȫ�����״̬�¾��û������յĽ��̣����ֻƽ�ţ��Ŀǰ�������жΣ���۸�λ���еĻ��ỹ�dz���ʹ�������С����鼱���ת���½�۴����Ҳ���ܳ��ֱ����еĴ��ģ���������ѣ����Ƶij���������2013�ꡣ

�����ԣ�ʢ���չŶ���������ƽ�������������������ƽ��Ⲩ���ǣ���ô�ƽ��鱦��˾�Ĺ�Ʊ�������л��ᡣ

�����ƽ��鱦�ɹ�����

���й��Ŀ�ѡ�������ƽ���Ʒ�߱����Ѻ�Ͷ�ʱ�ֵ˫�����ԣ�ǰ���ܾ�������������ƫ��Ӱ�죬��������Ͷ���߶Խ�۵�Ԥ�ڴ������������ƽ��鱦�ɵ��������Ž�ǿ��ͬ���ԡ�

�� 2009��2012 ����ţ�д����Ļƽ��鱦������������A�ɵ��Ϸ���� 2009 ��ײ�������2012 ��ĸ�λ���ڼ� 3 ��ҵ���������ٴ� 68%�� 26%���ɼ�����Ƿ��ֱ��5.7 ���� 2.4 ����

�þ��������������������Ļƽ����С�2013-2018 �����ڽ�۵ij������������ڻƽ��鱦�г����Ѻ�Ͷ�������˳����ƽ��鱦��ƱҲ�Ӹ�λ���䡣��Ҳ��Ͷ���������˷�Ͳ��ֵĻ��ᡣ

��Դ���й��ƽ�Ͷ����

2020�����ֻƽ����ǣ����ʽ������ڽ�۹������������ڻƽ��ڻ��۸��������

�� 10%��һ�Ƚӽ���ʷ�ߵ㡣��������Ӱ�죬���ڻƽ�������һ���ȳ��ִ��£����ܱ�������֧�����ǵĽ����롣���ܿ��ڶ�����������V�ͷ�������ͼ��ʾ���й��ƽ�Ͷ������������֤����һ�㡣

�������������ǣ��ƽ������ڷ�����ֻ�ǻָ���2018-19�����ʷ��λ���������ϳ�ߵ�2012����2013�����ʷ��λ��

���ڻƽ����ѵ���������

�����Ƕ��ڸ�λ���еĽ�ۡ�����ʷ�����ƽ����ѵ������������������dz��ڷ�������һ���̶������ƻƽ��鱦���ѵ���������۳�������һ��ƽ��鱦���ѳ�����������̬�ƣ���ۼ����ƽ����Ѵ���һ���Ĺ��ԣ����������ٵ����ԷŻ��ͺ��ۼ�������Լһ�����ȵ�ʱ�䡣�Աȵ�ǰ������飬Ŀǰ���������ţ�е��жΣ��۸��ڿ������е���δ���������Իƽ��鱦������������V�ͷ����������м������ϱ�����DZ����

��Դ��ͨ������

��Σ����ǵ����ھ����г��ڽ��������ͨ�����ʲ�ͨ�͵ĽΣ������ڵ���ę́���ǣ������ڵ����������ǡ��ʲ�ͨ�������ڻ���������������߱���Ѻ�ʲ��ļ�ͥ����ҵ��������������ȫ��Ӱ�죬�������ή����ʵ�徭��Ͷ�ʻر����ڽ��ͣ��������ʲ�Ҳ��Ǯ�ļ�ͥ����ҵѰ��Ͷ�ʻر����ߵĶ����������ǰ�Ǯ�������ѡ���Ϊ�����ʲ��Ļƽ𣬿��ԶԳ���С�ծ�е����з��գ���Ϊ�ʲ������в���ȱ�ٵ�һ����Ҳ����˵���ƽ�ͨ����֧�ֻƽ����ѵ�����֮һ��

���о����й�����ƽ����������ij���DZ��������ǰհ��ҵ�о�Ժ2019��ĵ��У�Ŀǰ�й��˾��ƽ��鱦����ˮƽ��56��Ԫ��Զ�����ձ���187��Ԫ��������322��Ԫ���й������˾���֧�����롢�˾� GDP ���������ĵ��������Իƽ�����������֧�š����⣬��������˿�������Ȼ�Ѿ�����2013�����ʷ��߷壬���ڶ������������º��ڻ���С�߷壬Ҳ��֧�Żƽ�����������

�ƽ��鱦�ɣ��Ϸ��� VS �ܴ���

�����ƽ��鱦���ɼ�ҵ������ͬ���Լ�ǿ��������Ƕ���ɼۺ�ҵ������Ҫ�����������棺һ�ǿ��ƽ���ֵ�����Ǿ����̲���棻������Ӫ�ŵ�Ļƽ��Ʒ������ʢ��

A�����һƽ��鱦��ͷ�Ϸ�����ܴ�������������ͬ��

�Ϸ��������ڽ�����������Ŀ����ֵ�Լ������������ŵ��ģ��2018���������Ϸ����ڵػƽ��鱦��ռ��ά����6.5%���ϣ�ʼ�մ�����ҵ��һ��2019 �깫˾��ĩ��� 114 ��Ԫ����������32 ��Ԫ��ͬ������ 28%������ǰ�Ӵ�Ӧ�Խ�����С�ͬʱ����˾�ƽ��Բ�����ͬ������ 15pcts �� 48.1%��2020��һ����������Ӱ�죬 �ŵ��¿��Ż����� 12���� 14������ĩ�ŵ꾻�� 2 ���� 3891 �ң�������ȫ�꿪��Ŀ�꣬Ԥ����ĩ�ŵ����Խ������Ƚ�������

�ܴ������ŵ��������Ϸ��鲻�����£����� 2020 �� 3 �µ��ŵ����� 4002 �ҡ�����˾��������������Ӫ������Ч��������2019��������Ӫ���� 10.95 ��Ԫ��ͬ�Ƚ��� 2.83%��������Ӫ�����̣����� 5.01 ��Ԫ��ͬ������ 43.22%�����������������̴�V����������������ֱ�������� 6 �� 1 ��-21 ���ܴ�������ƽ̨ʵ�����۶�5.6 ��Ԫ�����鱦/��ʯ/���/�ƽ���Ŀ��λ�����������ݣ���

һ�����Ա��������Ϸ���ֱ�ʵ��Ӫ�ա�����������144.9/3.7 ��Ԫ��ͬ�� -3.4%/-0.6%��

�ܴ���ʵ������ 6.78 ��Ԫ��ͬ�Ƚ���38.25%����ĸ������ 1.01 ��Ԫ��ͬ�Ƚ��� 48.15%��

���Կ������ܴ���������Ӱ�����Ա��Ϸ�������أ����Ǿ�Ӫģʽ�IJ�ͬ�����µġ���ӯ��ģʽ�����ܴ����ߵ�����Ƕ���Ʒ��ë��ģʽ���Ϸ����ߵ����ػƽ����ε�ë������תģʽ����������������תģʽΪ�������ȥ��Ч�ʸ��ߣ��ȸ��������ľ����̳䵱�˰�ȫ�棬ʹ�ù�˾Ӫ���������ڼ�û�������ܵ�ʵ����ҵ�ͣ�ڵij����

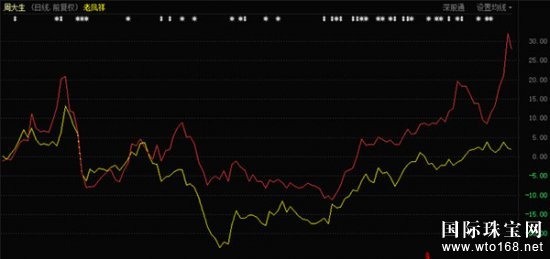

ͼע��2020�����ܴ��������ߣ��Ϸ��飨���ߣ���̬�ǵ����Ա�

4���������ܴ�������������������ҵ�����ɼ۴�16Ԫ�ײ���ת���ϣ�Ŀǰ�Ѿ�����ʷ�¸ߣ�������Ӯ�Ϸ��顣�Ա��������Ϸ����������ROEʼ��ά����20%����ˮƽ�����ܴ�����22%ʮ�ֽӽ��������Ը���ͬ��ҵ�����ɱȹ�˾��չλ���У���ǰA�ɰ���ֶ�����ЧӦ�£���Ϊ��������ҵ�Ļƽ��鱦��ͷ���Ϸ�������ӭ����ֵ���ܵIJ��ǡ�

�����鱦������Ϣ������http://m.wto168.net/

|

������ϵͶ�帺����

�� �䣺502485772@qq.com

��ϵ�ˣ������

��ϵ�绰��0755-25911511

��ϵQQ��502485772